新冠肺炎疫情发生以来,税务部门深切贯彻落实习近平总秘书一系列贫穷谈话和贫穷指令批示精神,坚韧推行党中央、国务院有谋划部署,积极施展税收职能作用,全力参与疫情防控作事claude 文爱,相沿企业复工复产,服务经济社会发展大局。

针对疫情防控和经济社会发展的要求,党中央、国务院连接部署出台了一系列税费优惠战略,主要聚焦四个方面:一是聚焦相沿疫情防控作事。既细心平直相沿医疗救治作事,又细心相沿干系保障物质的分娩和输送,还细心转换各方面力量积极资助和相沿疫情防控。二是聚焦减弱企业社保费职守。阶段性减免企业养老、舒适、工伤保障单元缴费,阶段性减征基本医疗保障单元缴费,2020年社会保障个东说念主缴费基数下限可络续推行2019年个东说念主缴费基数下限轨范,以个东说念主身份插足企业员工基本养老保障的个体工商户和种种活泼处事东说念主员2020年可自觉暂缓缴费,缩小企业用工本钱、增强其复工复产信心。三是聚焦相沿小微企业和个体工商户发展。对升值税小限度纳税东说念主、个体工商户给予税费优惠,对袖珍微利企业和个体工商户减速交纳2020年所得税,延续实施普惠金融联系税收相沿战略,增强其抗风险才气,助其度过难关。四是聚焦稳外贸扩内需。擢升除"两高一资"出门口居品的出口退税率,促进沉稳外贸;对二手车经销企业销售旧车减征升值税,将新动力汽车免征车辆购置税战略延长2年,促进汽车消耗。

确保国度相沿新冠肺炎疫情防控、复工复产、沉稳外贸、扩大内需的税费优惠战略落实到位,让纳税东说念主缴费东说念主实的确在享受到干系税费优惠,为纳税东说念主缴费东说念主提供高效简便安全的办税缴费服务,是税务部门刻下的要紧任务。

为更好施展税收相沿疫情防控和经济社会发展的职能作用,匡助纳税东说念主缴费东说念主准确掌捏和实时适用各项税费优惠战略,税务总局对疫情发生以来国度出台相沿疫情防控和经济社会发展的税费优惠战略进行了梳理和动态更新,酿成了本指引,包括以下内容:

一、相沿防护救治

1.获取政府步调轨范的疫情防治临时性作事补助和奖金免征个东说念主所得税;

2.个东说念主获取单元披发的防护新式冠状病毒感染肺炎的医药防护用品等免征个东说念主所得税。

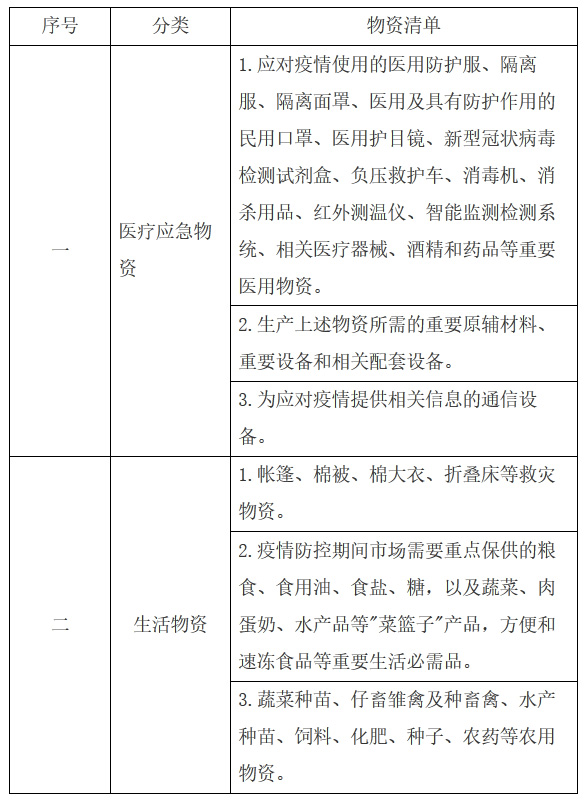

二、相沿物质供应

3.对疫情防控要点保障物质分娩企业全额退还升值税增量留抵税额;

4.纳税东说念主提供疫情防控要点保障物质输送收入免征升值税;

5.纳税东说念主提供专家交通输送服务、生计服务及住户必需生计物质快递收派服务收入免征升值税;

6.对疫情防控要点保障物质分娩企业扩大产能购置开发允许企业所得税税前一次性扣除;

7.对卫生健康主宰部门组织入口的平直用于防控疫情物质免征关税。

三、饱读舞公益捐赠

8.通过公益性社会组织或县级以上东说念主民政府过火部门等国度机关捐赠疏忽疫情的现款和物品允许企业所得税或个东说念主所得税税前全额扣除;

9.平直向承担疫情防治任务的病院捐赠疏忽疫情物品允许企业所得税或个东说念主所得税税前全额扣除;

10.无偿捐赠疏忽疫情的货品免征升值税、消耗税、城市齰舌竖立税、熏陶费附加、方位熏陶附加;

11.扩大捐赠免税入口物质畛域。

四、相沿复工复产

12.受疫情影响较大的困难行业企业2020年度发生的亏空最长结转年限延长至8年;

13.阶段性减免升值税小限度纳税东说念主升值税;

14.延续实施相沿小微企业、个体工商户和农户普惠金融联系税收优惠战略;

15.阶段性减免企业养老、舒适、工伤保障单元缴费;

16.阶段性减免以单元面孔参保的有雇工的个体工商户员工养老、舒适、工伤保障;

17.阶段性减征员工基本医疗保障单元缴费;

18.2020年社会保障个东说念主缴费基数下限可络续推行2019年个东说念主缴费基数下限轨范;

19.以个东说念主身份插足企业员工基本养老保障的个体工商户和种种活泼处事东说念主员2020年可自觉暂缓缴费;

20.出租东说念主减免服务业小微企业和个体工商户房屋房钱可按步调享受房产税、城镇地盘使用税减免优惠;

21.袖珍微利企业和个体工商户减速交纳2020年所得税;

22.物流企业大批商品仓储设施用地减半征收城镇地盘使用税;

23.电影放映服务免征升值税;

24.电影行业企业2020年度发生的亏空最长结转年限延长至8年;

25.免征文化行状竖立费。

五、稳外贸扩内需

26.擢升部分居品出口退税率;

27.二手车经销企业销售旧车减征升值税;

28.延续实施新动力汽车免征车辆购置税战略。

相沿疫情防控和经济社会发展税费优惠战略指引汇编claude 文爱

一、相沿防护救治

1.获取政府步调轨范的疫情防治临时性作事补助和奖金免征个东说念主所得税

【享受主体】

插足疫情防治作事的医务东说念主员和防疫作事者

【优惠内容】

自2020年1月1日至2020年12月31日,对插足疫情防治作事的医务东说念主员和防疫作事者按照政府步调轨范获取的临时性作事补助和奖金,免征个东说念主所得税。政府步调轨范包括各级政府步调的补助和奖金轨范。

对省级及省级以上东说念主民政府步调的对参与疫情防控东说念主员的临时性作事补助和奖金,比照推行。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系个东说念主所得税战略的公告》(2020年第10号)

(2)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

2.个东说念主获取单元披发的防护新式冠状病毒感染肺炎的医药防护用品等免征个东说念主所得税

【享受主体】

获取单元披发的用于防护新式冠状病毒感染的肺炎的药品、医疗用品和防护用品等什物(不包括现款)的个东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,单元发给个东说念主用于防护新式冠状病毒感染的肺炎的药品、医疗用品和防护用品等什物(不包括现款),不计入工资、酬劳收入,免征个东说念主所得税。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系个东说念主所得税战略的公告》(2020年第10号)

(2)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

二、相沿物质供应

3.对疫情防控要点保障物质分娩企业全额退还升值税增量留抵税额

【享受主体】

疫情防控要点保障物质分娩企业

【优惠内容】

自2020年1月1日至2020年12月31日,疫情防控要点保障物质分娩企业不错按月向主宰税务机关恳求全额退还升值税增量留抵税额。增量留抵税额,是指与2019年12月底比拟新增多的期末留抵税额。

企业名单由省级及省级以上发展改造部门、工业和信息化部门坚信。

疫情防控要点保障物质分娩企业适用升值税增量留抵退税战略的,应当在升值税纳税讲演期内,完本钱期升值税纳税讲演后,向主宰税务机关恳求退还增量留抵税额。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收战略的公告》(2020年第8号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)claude 文爱

4.纳税东说念主提供疫情防控要点保障物质输送收入免征升值税

【享受主体】

提供疫情防控要点保障物质输送服务的纳税东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,对纳税东说念主输送疫情防控要点保障物质获取的收入,免征升值税。

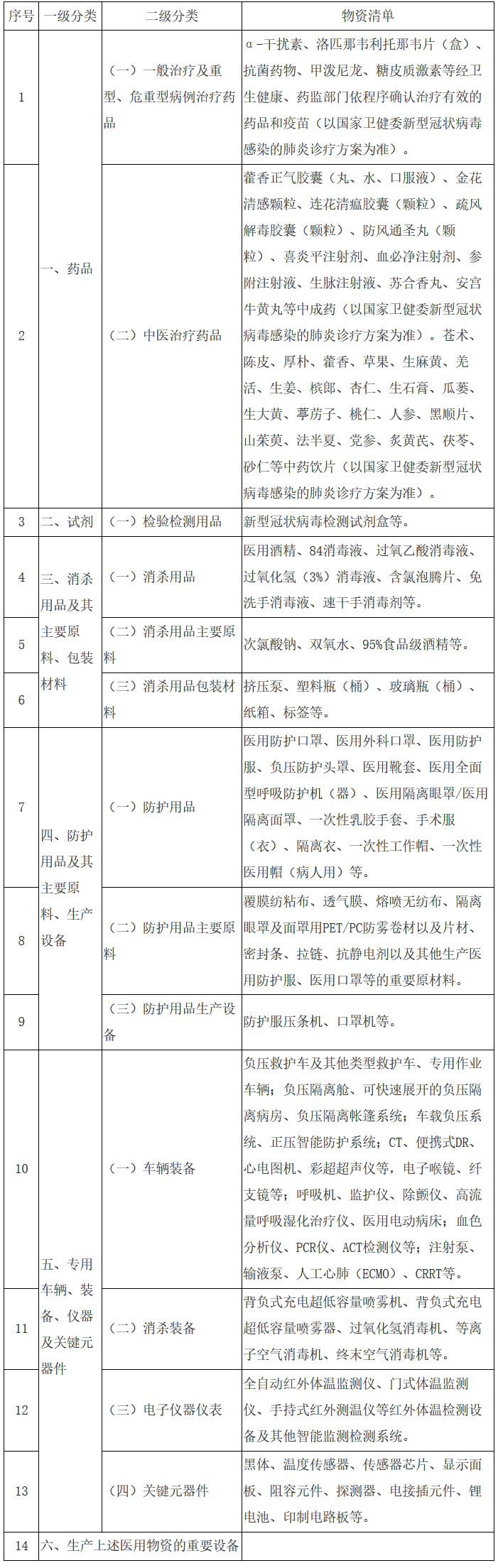

疫情防控要点保障物质的具体畛域,由国度发展改造委、工业和信息化部坚信,具体内容如下:

国度发展改造委疫情防控要点保障物质清单

工业和信息化部疫情防控要点保障物质(医疗救急)清单

纳税东说念主输送疫情防控要点保障物质获取的收入免征升值税的,免征城市齰舌竖立税、熏陶费附加、方位熏陶附加。

纳税东说念主按步调享受免征升值税优惠的,可自主进行免税讲演,无需办理联系免税备案手续,但应将干系解说材料留存备查。在办理升值税纳税讲演时,应当填写升值税纳税讲演表及《升值税减免税讲演明细表》相应栏次。

纳税东说念主按步调适用免征升值税战略的,不得开具升值税专用发票;已开具升值税专用发票的,应当开具对应红字发票梗概作废原发票,再按步调适用免征升值税战略并开具庸碌发票。纳税东说念主在疫情防控本领还是开具升值税专用发票,按步调应当开具对应红字发票而未实时开具的,不错先适用免征升值税战略,对应红字发票应当于干系免征升值税战略推行到期后1个月内完成开具。

纳税东说念主已将适用免税战略的销售额、销售数目,按照纳税销售额、销售数目进行升值税讲演的,不错选拔转变直期讲演梗概不才期讲演时诊治。已征应予免征的升值税税款,不错给予退还梗概抵减纳税东说念主以后应交纳的升值税税款。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收战略的公告》(2020年第8号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

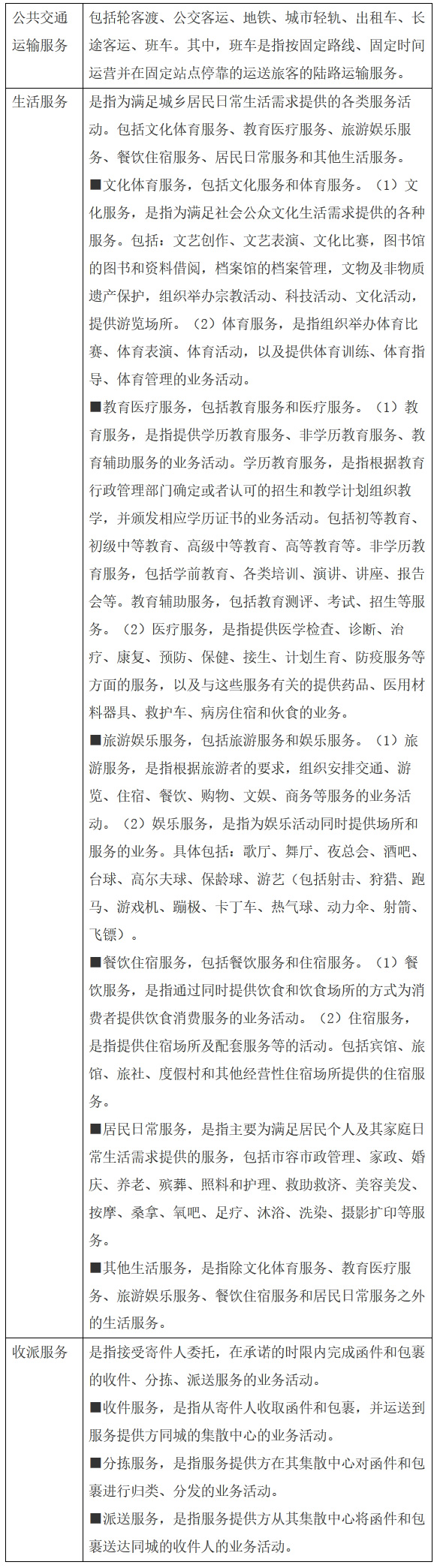

5.纳税东说念主提供专家交通输送服务、生计服务及住户必需生计物质快递收派服务收入免征升值税

【享受主体】

提供专家交通输送服务、生计服务,以及为住户提供必需生计物质快递收派服务的纳税东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,对纳税东说念主提供专家交通输送服务、生计服务,以及为住户提供必需生计物质快递收派服务获取的收入,免征升值税。

专家交通输送服务的具体畛域,按照《营业税改征升值税试点联系事项的步调》(财税〔2016〕36号印发)推行。

生计服务、快递收派服务的具体畛域,按照《销售服务、无形金钱、不动产注目》(财税〔2016〕36号印发)推行。

纳税东说念主提供专家交通输送服务、生计服务,以及为住户提供必需生计物质快递收派服务获取的收入免征升值税的,免征城市齰舌竖立税、熏陶费附加、方位熏陶附加。

纳税东说念主按步调享受免征升值税优惠的,可自主进行免税讲演,无需办理联系免税备案手续,但应将干系解说材料留存备查。在办理升值税纳税讲演时,应当填写升值税纳税讲演表及《升值税减免税讲演明细表》相应栏次。

纳税东说念主按步调适用免征升值税战略的,不得开具升值税专用发票;已开具升值税专用发票的,应当开具对应红字发票梗概作废原发票,再按步调适用免征升值税战略并开具庸碌发票。纳税东说念主在疫情防控本领还是开具升值税专用发票,按步调应当开具对应红字发票而未实时开具的,不错先适用免征升值税战略,对应红字发票应当于干系免征升值税战略推行到期后1个月内完成开具。

纳税东说念主已将适用免税战略的销售额、销售数目,按照纳税销售额、销售数目进行升值税讲演的,不错选拔转变直期讲演梗概不才期讲演时诊治。已征应予免征的升值税税款,不错给予退还梗概抵减纳税东说念主以后应交纳的升值税税款。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收战略的公告》(2020年第8号)

(2)《财政部 税务总局对于全面推开营业税改征升值税试点的奉告》(财税〔2016〕36号)

(3)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(4)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

6.对疫情防控要点保障物质分娩企业扩大产能购置开发允许企业所得税税前一次性扣除

【享受主体】

疫情防控要点保障物质分娩企业

【优惠内容】

自2020年1月1日至2020年12月31日,对疫情防控要点保障物质分娩企业为扩大产能新购置的干系开发,允许一次性计入当期本钱用度在企业所得税税前扣除。

企业名单由省级及省级以上发展改造部门、工业和信息化部门坚信。

疫情防控要点保障物质分娩企业适用一次性企业所得税税前扣除战略的,在优惠战略惩办等方面参照《国度税务总局对于开发用具扣除联系企业所得税战略推行问题的公告》(2018年第46号)的步调推行。企业在纳税讲演时将干系情况填入企业所得税纳税讲演表"固定金钱一次性扣除"行次。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收战略的公告》(2020年第8号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

7.对卫生健康主宰部门组织入口的平直用于防控疫情物质免征关税

【享受主体】

卫生健康主宰部门组织入口的平直用于防控疫情物质

【优惠内容】

自2020年1月1日至2020年3月31日,对卫生健康主宰部门组织入口的平直用于防控疫情物质免征关税。

免税入口物质,可按照或比照海关总署公告2020年第17号,先登记放行,再按步调补办干系手续。

【战略依据】

《财政部 海关总署 税务总局对于防控新式冠状病毒感染的肺炎疫情入口物质免税战略的公告》(2020年第6号)

三、饱读舞公益捐赠

8.通过公益性社会组织或县级以上东说念主民政府过火部门等国度机关捐赠疏忽疫情的现款和物品允许企业所得税或个东说念主所得税税前全额扣除

【享受主体】

通过公益性社会组织梗概县级以上东说念主民政府过火部门等国度机关对疏忽新式冠状病毒感染的肺炎疫情进行捐赠的企业和个东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,企业和个东说念主通过公益性社会组织梗概县级以上东说念主民政府过火部门等国度机关,捐赠用于疏忽新式冠状病毒感染的肺炎疫情的现款和物品,允许在揣摸企业所得税或个东说念主所得税应纳税所得额时全额扣除。

国度机关、公益性社会组织给与的捐赠,应专项用于疏忽新式冠状病毒感染的肺炎疫情作事,不得挪作他用。

"公益性社会组织"是指照章获取公益性捐赠税前扣除资历的社会组织。企业享受步调的全额税前扣除战略的,领受"自行判别、讲演享受、干系尊府留存备查"的面孔,并将捐赠全额扣除情况填入企业所得税纳税讲演表相应行次。个东说念主享受步调的全额税前扣除战略的,按照《财政部 税务总局对于公益慈功德业捐赠个东说念主所得税战略的公告》(2019年第99号)联系步调推行。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系捐赠税收战略的公告》(2020年第9号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

9.平直向承担疫情防治任务的病院捐赠疏忽疫情物品允许企业所得税或个东说念主所得税税前全额扣除

【享受主体】

平直向承担疫情防治任务的病院捐赠用于疏忽新式冠状病毒感染的肺炎疫情物品的企业和个东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,企业和个东说念主平直向承担疫情防治任务的病院捐赠用于疏忽新式冠状病毒感染的肺炎疫情的物品,允许在揣摸企业所得税或个东说念主所得税应纳税所得额时全额扣除。

捐赠东说念主凭承担疫情防治任务的病院开具的捐赠继承函办理税前扣除事宜。

承担疫情防治任务的病院给与的捐赠,应专项用于疏忽新式冠状病毒感染的肺炎疫情作事,不得挪作他用。

企业享受步调的全额税前扣除战略的,领受"自行判别、讲演享受、干系尊府留存备查"的面孔,并将捐赠全额扣除情况填入企业所得税纳税讲演表相应行次。个东说念主享受步调的全额税前扣除战略的,按照《财政部 税务总局对于公益慈功德业捐赠个东说念主所得税战略的公告》(2019年第99号)联系步调推行;在办理个东说念主所得税税前扣除、填写《个东说念主所得税公益慈功德业捐赠扣除明细表》时,应当在备注栏注明"平直捐赠"。

企业和个东说念主获取承担疫情防治任务的病院开具的捐赠继承函,看成税前扣除依据自行留存备查。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系捐赠税收战略的公告》(2020年第9号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

10.无偿捐赠疏忽疫情的货品免征升值税、消耗税、城市齰舌竖立税、熏陶费附加、方位熏陶附加

【享受主体】

无偿捐赠疏忽疫情货品的单元和个体工商户

【优惠内容】

自2020年1月1日至2020年12月31日,单元和个体工商户将自产、录用加工或购买的货品,通过公益性社会组织和县级以上东说念主民政府过火部门等国度机关,梗概平直向承担疫情防治任务的病院,无偿捐赠用于疏忽新式冠状病毒感染的肺炎疫情的,免征升值税、消耗税、城市齰舌竖立税、熏陶费附加、方位熏陶附加。

纳税东说念主按步调享受免征升值税、消耗税优惠的,可自主进行免税讲演,无需办理联系免税备案手续,但应将干系解说材料留存备查。在办理升值税纳税讲演时,应当填写升值税纳税讲演表及《升值税减免税讲演明细表》相应栏次;在办理消耗税纳税讲演时,应当填写消耗税纳税讲演表及《本期减(免)税额明细表》相应栏次。

纳税东说念主按步调适用免征升值税战略的,不得开具升值税专用发票;已开具升值税专用发票的,应当开具对应红字发票梗概作废原发票,再按步调适用免征升值税战略并开具庸碌发票。纳税东说念主在疫情防控本领还是开具升值税专用发票,按步调应当开具对应红字发票而未实时开具的,不错先适用免征升值税战略,对应红字发票应当于干系免征升值税战略推行到期后1个月内完成开具。

纳税东说念主已将适用免税战略的销售额、销售数目,按照纳税销售额、销售数目进行升值税、消耗税纳税讲演的,不错选拔转变直期讲演梗概不才期讲演时诊治。已征应予免征的升值税、消耗税税款,不错给予退还梗概分歧抵减纳税东说念主以后应交纳的升值税、消耗税税款。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系捐赠税收战略的公告》(2020年第9号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

(3)《财政部 税务总局对于相沿疫情防控保供等税费战略实施期限的公告》(2020年第28号)

11.扩大捐赠免税入口物质畛域

【享受主体】

防控疫情捐赠入口物质

【优惠内容】

自2020年1月1日至2020年3月31日,限制扩大《慈善捐赠物质免征入口税收暂行主义》步调的免税入口畛域,对捐赠用于疫情防控的入口物质,免征入口关税和入口轨范升值税、消耗税。

(1)入口物质增多试剂,消毒物品,防护用品,救护车、防疫车、消毒用车、救急疏导车。

(2)免税畛域增多国内联系政府部门、企行状单元、社会团体、个东说念主以及来华或在华的番邦公民从境外或海关稀奇监管区域入口并平直捐赠;境内加工商业企业捐赠。捐赠物质应平直用于防控疫情且合适前述第(1)项或《慈善捐赠物质免征入口税收暂行主义》步调。

(3)受赠东说念主增多省级民政部门或其指定的单元。省级民政部门将指定的单元名单函告所在地直属海关及省级税务部门。

《财政部 海关总署 税务总局对于防控新式冠状病毒感染的肺炎疫情入口物质免税战略的公告》(2020年第6号)项下免税入口物质,已征收的应免税款给予退还。其中,已纳税入口且尚未讲演升值税进项税额抵扣的,可凭主宰税务机关出具的《防控新式冠状病毒感染的肺炎疫情入口物质升值税进项税额未抵扣解说》,向海关恳求办理退还已征入口关税和入口轨范升值税、消耗税手续;已讲演升值税进项税额抵扣的,仅向海关恳求办理退还已征入口关税和入口轨范消耗税手续。联系入口单元应在2020年9月30日前向海关办理退税手续。

免税入口物质,可按照或比照海关总署公告2020年第17号,先登记放行,再按步调补办干系手续。

【战略依据】

(1)《慈善捐赠物质免征入口税收暂行主义》(财政部 海关总署 税务总局公告2015年第102号发布)

(2)《财政部 海关总署 税务总局对于防控新式冠状病毒感染的肺炎疫情入口物质免税战略的公告》(2020年第6号)

四、相沿复工复产

12.受疫情影响较大的困难行业企业2020年度发生的亏空最长结转年限延长至8年

【享受主体】

受疫情影响较大的困难行业企业

【优惠内容】

受疫情影响较大的困难行业企业2020年度发生的亏空,最长结转年限由5年延长至8年。

困难行业企业,包括交通输送、餐饮、住宿、旅游(指旅行社及干系服务、游览景区惩办两类)四大类,具体判断轨范按照现行《国民经济行业分类》推行。困难行业企业2020年度主营业务收入须占收入总数(剔除不纳税收入和投资收益)的50%以上。

受疫情影响较大的困难行业企业按步调适用延长亏空结转年限战略的,应当在2020年度企业所得税汇算清缴时,通过电子税务局提交《适用延长亏空结转年限战略声明》。

【战略依据】

(1)《财政部 税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收战略的公告》(2020年第8号)

(2)《国度税务总局对于相沿新式冠状病毒感染的肺炎疫情防控联系税收征收惩处事项的公告》(2020年第4号)

13.阶段性减免升值税小限度纳税东说念主升值税

【享受主体】

升值税小限度纳税东说念主

【优惠内容】

自2020年3月1日至2020年12月31日,对湖北省升值税小限度纳税东说念主,适用3%征收率的应税销售收入,免征升值税;适用3%预征率的预缴升值税面孔,暂停预缴升值税。

自2020年3月1日至2020年12月31日,除湖北省外,其他省、自治区、直辖市的升值税小限度纳税东说念主,适用3%征收率的应税销售收入,减按1%征收率征收升值税,按以下公式揣摸销售额:销售额=含税销售额/(1+1%);适用3%预征率的预缴升值税面孔,减按1%预征率预缴升值税。

升值税小限度纳税东说念主在办理升值税纳税讲演时,按照上述步调,免征升值税的销售额等面孔应当填写在《升值税纳税讲演表(小限度纳税东说念主适用)》及《升值税减免税讲演明细表》免税面孔相应栏次;减按1%征收率征收升值税的销售额应当填写在《升值税纳税讲演表(小限度纳税东说念主适用)》"应征升值税不含税销售额(3%征收率)"相应栏次,对应减征的升值税应纳税额按销售额的2%揣摸填写在《升值税纳税讲演表(小限度纳税东说念主适用)》"本期应纳税额减征额"及《升值税减免税讲演明细表》减税面孔相应栏次。

《升值税纳税讲演表(小限度纳税东说念主适用)附列尊府》第8栏"不含税销售额"揣摸公式诊治为:第8栏=第7栏÷(1+征收率)。

【战略依据】

(1)《财政部 税务总局对于相沿个体工商户复工复业升值税战略的公告》(2020年第13号)

(2)《国度税务总局对于相沿个体工商户复工复业等税收征收惩处事项的公告》(2020年第5号)

(3)《财政部 税务总局对于延长小限度纳税东说念主减免升值税战略推行期限的公告》(2020年第24号)

14.延续实施相沿小微企业、个体工商户和农户普惠金融联系税收优惠战略

【享受主体】

向小微企业、个体工商户和农户提供普惠金融服务的纳税东说念主

【优惠内容】

《财政部 税务总局对于延续相沿农村金融发展联系税收战略的奉告》(财税〔2017〕44号)、《财政部 税务总局对于小额贷款公司联系税收战略的奉告》(财税〔2017〕48号)、《财政部 税务总局对于相沿小微企业融资联系税收战略的奉告》(财税〔2017〕77号)、《财政部 税务总局对于租入固定金钱进项税额抵扣等升值税战略的奉告》(财税〔2017〕90号)中步调于2019年12月31日推行到期的税收优惠战略,实施期限延长至2023年12月31日。上述战略包括:

(1)对金融机构向农户、袖珍企业、微型企业及个体工商户披发小额贷款获取的利息收入,免征升值税。小额贷款,是指单户授信小于100万元(含本数)的农户、袖珍企业、微型企业或个体工商户贷款;莫得授信额度的,是指单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款。

此外,字据《财政部 税务总局对于金融机构小微企业贷款利息收入免征升值税战略的奉告》(财税〔2018〕91号)步调,自2018年9月1日至2020年12月31日,对于合适要求的金融机构向袖珍企业、微型企业和个体工商户披发单户授信小于1000万元(含本数)的贷款[莫得授信额度的,是指单户贷款合同金额且贷款余额在1000万元(含本数)以下的贷款]获取的利息收入,不错按步调免征升值税。

(2)对金融机构农户小额贷款的利息收入,在揣摸应纳税所得额时,按90%计入收入总数。小额贷款,是指单笔且该农户贷款余额总数在10万元(含本数)以下的贷款。

(3)对经省级金融惩办部门(金融办、局等)批准成立的小额贷款公司获取的农户小额贷款利息收入,免征升值税。小额贷款,是指单笔且该农户贷款余额总数在10万元(含本数)以下的贷款。

(4)对经省级金融惩办部门(金融办、局等)批准成立的小额贷款公司获取的农户小额贷款利息收入,在揣摸应纳税所得额时,按90%计入收入总数。小额贷款,是指单笔且该农户贷款余额总数在10万元(含本数)以下的贷款。

(5)对经省级金融惩办部门(金融办、局等)批准成立的小额贷款公司按年末贷款余额的1%计提的贷款损失准备金准予在企业所得税税前扣除。

(6)对保障公司为莳植业、繁衍业提供保障业务获取的保费收入,在揣摸应纳税所得额时,按90%计入收入总数。保费收入,是指原保障保费收入加上分保费收入减去分出保费后的余额。

(7)纳税东说念主为农户、袖珍企业、微型企业及个体工商户借债、刊行债券提供融资担保获取的担保费收入,以及为上述融资担保提供再担保获取的再担保费收入,免征升值税。

【战略依据】

(1)《财政部 税务总局对于延续相沿农村金融发展联系税收战略的奉告》(财税〔2017〕44号)

(2)《财政部 税务总局对于小额贷款公司联系税收战略的奉告》(财税〔2017〕48号)

(3)《财政部 税务总局对于相沿小微企业融资联系税收战略的奉告》(财税〔2017〕77号)

(4)《财政部 税务总局对于租入固定金钱进项税额抵扣等升值税战略的奉告》(财税〔2017〕90号)

(5)《财政部 税务总局对于金融机构小微企业贷款利息收入免征升值税战略的奉告》(财税〔2018〕91号)

(6)《财政部 税务总局对于延续实施普惠金融联系税收优惠战略的公告》(2020年第22号)

15.阶段性减免企业养老、舒适、工伤保障单元缴费

【享受主体】

除机关行状单元外的基本养老保障、舒适保障、工伤保障(以下简称三项社会保障)参保单元

【优惠内容】

自2020年2月1日至2020年12月31日,各省、自治区、直辖市及新疆分娩竖立兵团(以下统称省)免征中小微企业三项社会保障单元缴费部分;自2020年2月1日至2020年6月30日,各省(除湖北省外)对大型企业等其他参保单元(不含机关行状单元)三项社会保障单元缴费部分减半征收;自2020年2月1日至2020年6月30日,湖北省免征大型企业等其他参保单元(不含机关行状单元)三项社会保障单元缴费部分。

受疫情影响分娩标的出现严重困难的企业,可恳求缓缴社会保障费至2020年12月底,缓缴本领免收滞纳金。

各省字据工业和信息化部、统计局、发展改造委、财政部《对于印发中小企业划型轨范步调的奉告》(工信部联企业〔2011〕300号)等联系步调,汇注本省骨子坚信减免企业对象,并加强部门间信息分享,不增多企业事务性职守。

【战略依据】

(1)《东说念主力资源社会保障部 财政部 税务总局对于阶段性减免企业社会保障费的奉告》(东说念主社部发〔2020〕11号)

(2)《国度税务总局对于贯彻落实阶段性减免企业社会保障费战略的奉告》(税总函〔2020〕33号)

(3)《东说念主力资源社会保障部 财政部 税务总局对于延长阶段性减免企业社会保障费战略实施期限等问题的奉告》(东说念主社部发〔2020〕49号)

16.阶段性减免以单元面孔参保的有雇工的个体工商户员工养老、舒适、工伤保障

【享受主体】

以单元面孔参转换老保障、舒适保障、工伤保障的有雇工的个体工商户

【优惠内容】

自2020年2月1日至2020年12月31日,免征以单元面孔参保的有雇工的个体工商户三项社会保障单元缴费部分。

【战略依据】

(1)《东说念主力资源社会保障部 财政部 税务总局对于阶段性减免企业社会保障费的奉告》(东说念主社部发〔2020〕11号)

(2)《市集监管总局 发展改造委 财政部 东说念主力资源社会保障部 商务部 东说念主民银行对于疏忽疫情影响加大对个体工商户援手力度的带领见地》(国市监注〔2020〕38号)

(3)《东说念主力资源社会保障部 财政部 税务总局对于延长阶段性减免企业社会保障费战略实施期限等问题的奉告》(东说念主社部发〔2020〕49号)

17.阶段性减征员工基本医疗保障单元缴费

【享受主体】

基本医疗保障参保单元

【优惠内容】

自2020年2月起,各省、自治区、直辖市及新疆分娩竖立兵团(以下统称省)可带领统筹地区字据基金开动情况和骨子作事需要,在确保基金收支中始终均衡的前提下,对员工医保单元缴费部分实行减半征收,减征期限不卓著5个月。

原则上,统筹基金累计结存可支付月数大于6个月的统筹地区,可实施减征;可支付月数小于6个月但确有必要减征的统筹地区,由各省带领统筹推敲安排。缓缴战略可络续推行,缓缴期限原则上不卓著6个月,缓缴本领免收滞纳金。

各省税务局要对2020年2月份还是征收的社保费进行分类,坚信应退(抵)的企业和金额。要按照税务总局、国度医保局共同明确的处理原则,优化历程,擢升效果,实时为应该退费的参保单元依权力办理退费,切实缓解企业特殊是中小微企业标的困难。对领受以2月份已缴费款冲抵以后月份应缴费款的参保单元,要明确冲抵历程和操作主义,有序办理费款冲抵业务。

各级税务机关要会同联系部门落实好缓缴社保费战略,汇注腹地骨子,进一步优化业务历程,从快办理缓缴干系业务。要严格落实缓缴期限原则上不卓著6个月、缓缴本领免收滞纳金等战略要求,确保缴费东说念主应享尽享。

【战略依据】

(1)《国度医保局 财政部 税务总局对于阶段性减征员工基本医疗保障费的带领见地》(医保发〔2020〕6号)

(2)《国度税务总局对于贯彻落实阶段性减免企业社会保障费战略的奉告》(税总函〔2020〕33号)

18.2020年社会保障个东说念主缴费基数下限可络续推行2019年个东说念主缴费基数下限轨范

【享受主体】

种种参保企业过火员工、以单元面孔参保的个体工商户过火雇工、民办非企业单元、社会团体等种种社会组织过火员工等,以及以个东说念主身份参保的个体工商户和种种活泼处事东说念主员

【优惠内容】

各省2020年度社会保障个东说念主缴费基数下限可络续推行2019年度个东说念主缴费基数下限轨范,个东说念主缴费基数上限按步调平方诊治。

【战略依据】

《东说念主力资源社会保障部 财政部 税务总局对于延长阶段性减免企业社会保障费战略实施期限等问题的奉告》(东说念主社部发〔2020〕49号)

19.以个东说念主身份插足企业员工基本养老保障的个体工商户和种种活泼处事东说念主员2020年可自觉暂缓缴费

【享受主体】

以个东说念主身份插足企业员工基本养老保障的个体工商户和种种活泼处事东说念主员

【优惠内容】

以个东说念主身份插足企业员工基本养老保障的个体工商户和种种活泼处事东说念主员,2020年交纳基本养老保障费确有困难的,可自觉暂缓缴费。2021年可络续缴费,缴费年限累策动计;对2020年未缴费月度,可于2021年底前进行补缴,缴费基数在2021年当地个东说念主缴费基数凹凸限畛域内自主选拔。

【战略依据】

《东说念主力资源社会保障部 财政部 税务总局对于延长阶段性减免企业社会保障费战略实施期限等问题的奉告》(东说念主社部发〔2020〕49号)

20.出租东说念主减免服务业小微企业和个体工商户房屋房钱可按步调享受房产税、城镇地盘使用税减免优惠

【享受主体】

为服务业小微企业和个体工商户减免房屋房钱的出租东说念主

【优惠内容】

对服务业小微企业和个体工商户减免房钱的出租东说念主,可按步调减免昔时房产税、城镇地盘使用税。

【战略依据】

方位文献

21.袖珍微利企业和个体工商户减速交纳2020年所得税

【享受主体】

袖珍微利企业和个体工商户

【优惠内容】

2020年5月1日至2020年12月31日,袖珍微利企业在2020年剩余讲演期按步调办理预缴讲演后,不错暂缓交纳当期的企业所得税,蔓延至2021年首个讲演期内一并交纳。袖珍微利企业是指合适《国度税务总局对于实施袖珍微利企业普惠性所得税减免战略联系问题的公告》(2019年第2号)步调要求的企业。在预缴讲演时,袖珍微利企业通过填写预交纳税讲演表干系行次,即可享受袖珍微利企业所得税减速交纳战略。

2020年5月1日至2020年12月31日,个体工商户在2020年剩余讲演期按步调办理个东说念主所得税标的所得纳税讲演后,不错暂缓交纳当期的个东说念主所得税,蔓延至2021年首个讲演期内一并交纳。其中,个体工商户实行浅近讲演的,2020年5月1日至2020年12月31日历间暂不扣划个东说念主所得税,蔓延至2021年首个讲演期内一并划缴。

【战略依据】

《国度税务总局对于袖珍微利企业和个体工商户减速交纳2020年所得税联系事项的公告》(2020年第10号)

22.物流企业大批商品仓储设施用地减半征收城镇地盘使用税

【享受主体】

物流企业大批商品仓储设施用地的城镇地盘使用税纳税东说念主

【优惠内容】

自2020年1月1日至2022年12月31日,对物流企业自有(包括私用和出租)或承租的大批商品仓储设施用地,减按所属地盘等级适用税额轨范的50%计征城镇地盘使用税。

上述物流企业,是指至少从事仓储或输送一种标的业务,为工农业分娩、畅通、收支口和住户生计提供仓储、配送品级三方物流服务,实行落寞核算、落寞承担民事作事,并在工商部门注册登记为物流、仓储或输送的专科物流企业。

上述大批商品仓储设施,是指归拢仓储设施占大地积在6000平方米及以上,且主要储存食粮、棉花、油料、糖料、蔬菜、生果、肉类、水居品、化肥、农药、种子、饲料等农居品和农业分娩尊府,煤炭、焦炭、矿砂、非金属矿居品、原油、成品油、化工原料、木料、橡胶、纸浆及纸成品、钢材、水泥、有色金属、建材、塑料、纺织原料等矿居品和工业原材料的仓储设施。

上述仓储设施用地,包括仓库库区内的种种仓房(含配送中心)、油罐(池)、货场、晒场(堆场)、罩棚等储存设施和铁路专用线、船埠、说念路、装卸搬运区域等物流功课配套设施的用地。

物流企业的办公、生计区用地过火他非平直用于大批商品仓储的地盘,不属于本项优惠战略步调的减税畛域,应按步调征收城镇地盘使用税。

纳税东说念主享受本项减税战略,应按步调进行减免税讲演,并将不动产权属解说、地盘用途解说、租出条约等尊府留存备查。

【战略依据】

《财政部 税务总局对于络续实施物流企业大批商品仓储设施用地城镇地盘使用税优惠战略的公告》(2020年第16号)

23.电影放映服务免征升值税

【享受主体】

提供电影放映服务的纳税东说念主

【优惠内容】

自2020年1月1日至2020年12月31日,对纳税东说念主提供电影放映服务获取的收入免征升值税。

电影放映服务,是指持有《电影放映标的许可证》的单元诳骗专科的电影院放映开发,为不雅众提供的电影视听服务。

【战略依据】

《财政部 税务总局对于电影等行业税费相沿战略的公告》(2020年第25号)

24.电影行业企业2020年度发生的亏空最长结转年限延长至8年

【享受主体】

电影行业企业

【优惠内容】

对电影行业企业2020年度发生的亏空,最长结转年限由5年延长至8年。

电影行业企业限于电影制作、刊行和放映等企业,不包括通过互联网、电信网、播送电视网等信息网络传播电影的企业。

【战略依据】

《财政部 税务总局对于电影等行业税费相沿战略的公告》(2020年第25号)

25.免征文化行状竖立费

【享受主体】

文化行状竖立费缴费东说念主

【优惠内容】

对所属期为2020年1月1日至2020年12月31日的文化行状竖立费给予免征。

【战略依据】

《财政部 税务总局对于电影等行业税费相沿战略的公告》(2020年第25号)

五、稳外贸扩内需

26.擢升部分居品出口退税率

【享受主体】

出口企业

【优惠内容】

露出勾引自2020年3月20日起,将瓷制卫生用具等1084项居品出口退税率擢升至13%;将植物滋长调解剂等380项居品出口退税率擢升至9%。具体居品清单见《财政部 税务总局对于擢升部分居品出口退税率的公告》(2020年第15号)附件《提跳动口退税率的居品清单》。

上述货品适用的出口退税率,以出口货品报关单上注明的出口日历界定。

【战略依据】

《财政部 税务总局对于擢升部分居品出口退税率的公告》(2020年第15号)

27.二手车经销企业销售旧车减征升值税

【享受主体】

从事二手车经销的纳税东说念主

【优惠内容】

自2020年5月1日至2023年12月31日,从事二手车经销的纳税东说念主销售其收购的二手车,由原按照浅近主义依3%征收率减按2%征收升值税,改为减按0.5%征收升值税,并按下列公式揣摸销售额:销售额=含税销售额/(1+0.5%)。

二手车,是指从办理完注册登记手续至达到国度强制报废轨范之前进行往返并转动统共权的车辆,具体畛域按照国务院商务主宰部门出台的二手车畅通惩办主义推行。

纳税东说念主应当开具二手车销售长入发票。购买方索求升值税专用发票的,应当再开具征收率为0.5%的升值税专用发票。

一般纳税东说念主在办理升值税纳税讲演时,减按0.5%征收率征收升值税的销售额,应当填写在《升值税纳税讲演表附列尊府(一)》(本期销售情况明细)"二、浅近计税情势计税"中"3%征收率的货品及加工修理修配劳务"相应栏次;对应减征的升值税应纳税额,按销售额的2.5%揣摸填写在《升值税纳税讲演表(一般纳税东说念主适用)》"应纳税额减征额"及《升值税减免税讲演明细表》减税面孔相应栏次。

小限度纳税东说念主在办理升值税纳税讲演时,减按0.5%征收率征收升值税的销售额,应当填写在《升值税纳税讲演表(小限度纳税东说念主适用)》"应征升值税不含税销售额(3%征收率)"相应栏次;对应减征的升值税应纳税额,按销售额的2.5%揣摸填写在《升值税纳税讲演表(小限度纳税东说念主适用)》"本期应纳税额减征额"及《升值税减免税讲演明细表》减税面孔相应栏次。

【战略依据】

(1)《财政部 税务总局对于二手车经销联系升值税战略的公告》(2020年第17号)

(2)《国度税务总局对于明确二手车经销等多少升值税征管问题的公告》(2020年第9号)

28.延续实施新动力汽车免征车辆购置税战略

【享受主体】

购置新动力汽车的单元和个东说念主

【优惠内容】

2018年1月1日至2022年12月31日,对列入《免征车辆购置税的新动力汽车车型目次》(以下简称《目次》)的新动力汽车,免征车辆购置税。《目次》详见工业和信息化部和税务总局公告。2017年12月31日之前已列入《目次》的新动力汽车,对其免征车辆购置税战略络续有用。

【战略依据】

(1)《财政部 税务总局 工业和信息化部 科技部对于免征新动力汽车车辆购置税的公告》(2017年第172号)

(2)《财政部 税务总局 工业和信息化部对于新动力汽车免征车辆购置税联系战略的公告》(2020年第21号)

相沿疫情防控和经济社会发展税费优惠战略指引汇编